Тэтгэвэр авч байгаа ахмадуудын 60% нь тэтгэврийн зээлтэй. Тэдгээр ахмадын 70 хувь нь 800 мянга хүрэхгүй тэтгэвэртэй байна.

Энэ зээл чухам юунд зарцуулагддаг вэ гэдгийг тодорхойлж гаргасан судалгаа одоогоор байхгүй. Хамгийн сүүлд 2022 онд Фридрих-Эбертийн сангаас 2022 онд хийсэн “Ахмад настны нийгэм, улс төрийн оролцоо” сэдэвт судалгаанд ахмадуудын талаас илүү хувь нь тэтгэврийн зээлтэй бөгөөд “ахмадуудын тэтгэврийн зээлийн ихэнх хэсэг нь хүүхдүүдийн сургалтын төлбөр, байр болон автомашин худалдан авахад зарцуулагдаж байна. Тэтгэврийн зээл аваад зөвхөн өөртөө зарцуулдаг ахмад өнөөдөр нэг ширхэг ч байхгүй” хэмээн бичжээ. Уг судалгааны фокус бүлгийн ярилцлагад орсон бүх ахмад тэтгэврийн зээлтэй ба зээлийг үр ач нар нь авч хувийн хэрэглээндээ хэрэглэсэн тухай хэлсэн байна.

Монгол Улсад тэтгэврийн зээлийг анх удаа, Ерөнхийлөгч асан Х.Баттулга тэглэх шийдвэрээ 2019 оны арванхоёрдугаар сарын 31-ний өдөр танилцуулж, Тэтгэврийн зээлийг тэглэх тухай хуулийг 2020 оны нэгдүгээр сарын 10-ны өдөр УИХ баталсан. Тус хуулийн дагуу Нийгмийн даатгалын сангаас тэтгэврээ барьцаалж зээл авсан иргэдийн зээлийн зургаан сая хүртэлх төгрөгийн зээлийг буюу 228.5 мянган ахмадын 694.9 тэрбум төгрөгийн зээлийг тэглэсэн юм. Ингэхдээ 2019 оны арванхоёрдугаар сарын 31-ний өдрийн байдлаар тэтгэврийн зээлгүй байсан 194.1 мянган иргэнд 194 тэрбум, нэг сая төгрөгөөс доош зээлтэй байсан 43.9 иргэнд 21.4 тэрбум төгрөгийг нөхөн олгох хуулийг гаргасан.

Хэдийгээр Ерөнхийлөгч асан Х.Баттулгын санаачилсан тэтгэвэр тэглэх шийдвэр нь цар тахлын үед ахмадуудыг хүнд байдалд орохоос хамгаалсан гэх боловч нийгмийн сэтгэл зүйд “зээл авах нь ашигтай” гэсэн ойлголтыг өгсөн хортой үйл явдал болсныг тоонууд илэрхийлж байна.

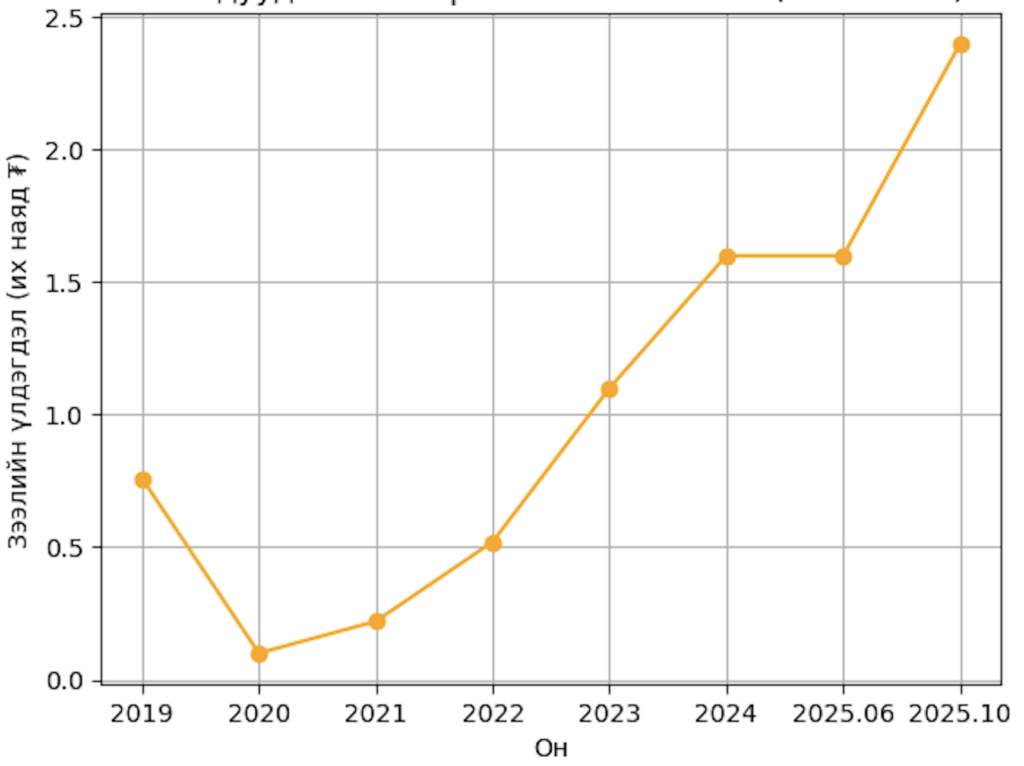

Ахмадуудын зээлийн өсөлт 2019-2025 он

Түүнчлэн, дээрх хуулийг даган банкны урт нэртэй хуульд нэмэлт, өөрчлөлт оруулж, зээлдэгчийн тэтгэврийг жилд нэг удаа, зургаан сараас дээш хугацаагаар барьцаалахыг хориглосон. Эдгээр хуулиудын хэрэгжилт болон Монголбанкнаас 2019 оноос эхлэн банкнаас олгох хэрэглээний зээлд тогтоон мөрдүүлж байсан Өр, орлогын харьцаа(ӨОХ)-ны болон хугацааны хязгаарлалтын арга хэмжээний нөлөөгөөр банкны салбарын тэтгэврийн зээлийн үлдэгдэл 2021 оны сүүлийн хагас хүртэл харьцангуй тогтвортой байсан.

Гэвч УИХ-аас 2021 оны тавдугаар сард баталсан банкны урт нэртэй хуулийн шинэчилсэн найруулгаар тэтгэврийн зээлийг хязгаарласан заалт хасагдсан. Улмаар 2022 оны эхнээс банкны тэтгэврийн зээл олголт эрчимжиж, 2025 оны хоёрдугаар сарын эцэст 2.1 их наяд төгрөгт хүрч 2019 оны эцэс үе буюу иргэдийн тэтгэвэр барьцаалсан зээлийн төлбөрийг төрөөс нэг удаа төлөх хууль батлагдахын өмнөх үетэй харьцуулахад 2.8 дахин нэмэгдсэнийг Монголбанкны судалгаанаас харж болно.

2025 оны эхний хагаст Монголбанкнаас авч хэрэгжүүлсэн тэтгэврийн зээлийн хэт өсөлтийг хязгаарлах шат дараатай арга хэмжээний нөлөөгөөр өнгөрсөн оны хагас жилийн эцэст тэтгэврийн зээлийн үлдэгдэл 1.7 их наяд төгрөгт хүрч буурсан боловч долдугаар сард нь тэтгэврийн зээлд мөрдүүлж байсан хязгаарлалтуудыг цуцалснаар зээлийн өсөлт эргэн эрчимжиж, 2025 оны аравдугаар сарын байдлаар 2.4 их наяд төгрөгт хүрсэн талаар төв банк танилцуулсан.

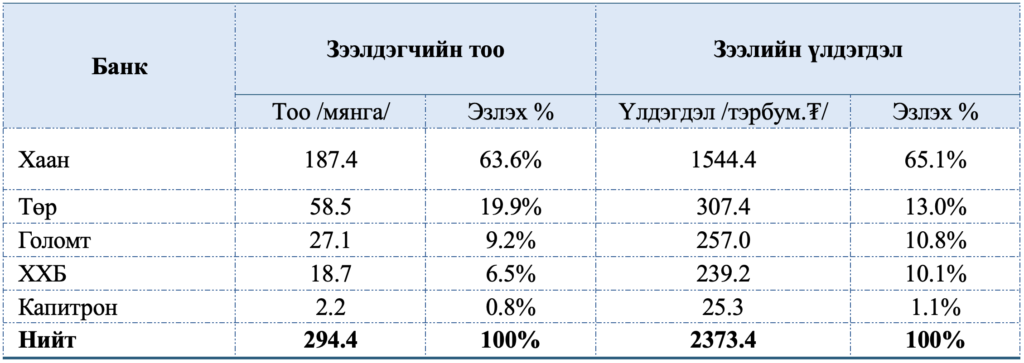

Банкуудын тэтгэврийн зээлийн үлдэгдэл дүн болон зээлдэгчийн тоо, 2025.10 сарын байдлаар

Эх сурвалж: Монголбанк

Ахмадуудын өрийн дарамт өндөр байна

Монголбанкны судалгаагаар өнгөрсөн оны аравдугаар сарын байдлаар тэтгэврийн зээлдэгчдийн ӨОХ дунджаар 82.6 хувь байгаа буюу зээлийн төлбөрийн дарамт өндөр байна. Өөрөөр хэлбэл, зээлдэгчид дунджаар тэтгэврийн орлогынхоо 83 орчим хувийг зээлийн төлбөрт суутгуулж, үлдэх 17 орчим хувь нь гар дээр нь үлдэж байна гэсэн үг.

Нэг зээлдэгч дунджаар 8.1 сая төгрөгийн зээлийн өрийн үлдэгдэлтэй, сард 705 мянган төгрөгийг зээлийн сарын төлбөрт төлж байна.

2025 оны есдүгээр сарын байдлаар тэтгэврийн олгосон болон үлдэгдэл зээлийн жигнэсэн дундаж хүү 17.7 хувь, тэтгэврийн олгосон зээлийн жигнэсэн дундаж хугацаа 16.7 сар, үлдэгдлийн жигнэсэн дундаж хугацаа 17.7 сар байжээ. Энэ бол бизнесийн зээлд санал болгодог хүүтэй дүйх хэмжээ юм.

Зээлийн төлбөрийн дарамт өндөр байгаагаас шалтгаалан тэтгэврийн зээлтэй иргэд зээлээ төлж дуусахаас өмнө зээлийн гэрээнд өөрчлөлт оруулан нэмж зээл авах (roll-over хийх) хандлагатай байгааг Монголбанкны судалгаанд дурдсан байна.

Тэтгэврийн орлого, зээлийн сарын төлбөрийн зөрүүг авч үзвэл дунджаар 162.8 мянган төгрөг бөгөөд нийт зээлдэгчдийн 88.3 хувь болох 259.9 мянган иргэний хувьд уг зөрүү амьжиргааны баталгаажих доод түвшнийг хангахааргүй байгаа гэсэн үг. Суурь амьжиргааны зардлаа хангахын тулд тэтгэврийн зээлтэй иргэд зээлийн гэрээг сунган нэмж зээл аван, зээлээс зээлийн хооронд явсаар байна.

Тэтгэвэр нь тухайн иргэн тэтгэврийн насанд хүрч, ажил хөдөлмөр эрхлэхээ болих үед нь өдөр тутмын хэрэглээ, амьжиргааг хангах зорилгоор насан туршид нь сар бүр мөнгөн орлого олгох замаар эдгээр иргэдийн эдийн засаг, нийгмийн хамгааллын баталгааг хангаж буй нэгэн хэлбэр.

Монголбанкнаас тэтгэврийн зээлийн хэт өсөлтийг хязгаарлах чиглэлд 2023 оноос эхлэн шат дараатай арга хэмжээнүүдийг авч, хязгаарлалтууд хийсэн боловч ахмадуудын эсэргүүцэл, улс төрийн шийдвэрийн нөлөөгөөр энэ бодлого өөрчлөгдсөн. Тодруулбал, УИХ-ын Эдийн засгийн байнгын хороо, УИХ-ын гишүүдээс ирүүлсэн чиглэл, удирдамж, Засгийн газрын зөвлөмжийн дагуу Мөнгөний бодлогын хороо нь 2025 оны 7 дугаар сарын 7-ны өдрийн ээлжит бус хуралдаанаар банкнаас олгох тэтгэвэр, тэтгэмжийн орлого барьцаалсан зээлд тогтоон мөрдүүлж байсан 50 хувийн өр, орлогын харьцааны дээд хязгаарлалтыг цуцалж, хуучин нөхцөлд нь оруулсан бол 2025 оны эцэст зээлийн хугацааг 36 сар болгон нэмэгдүүлээд байгаа билээ.